この記事は私自身の体験と考えに基づくものです。特定の商品や投資を勧めるものではなく、利益を保証するものでもありません。投資には元本割れのリスクがあります。また、私は資格を持つ専門家ではないので、最終的な判断はご自身でお願いします。

「FIREって、結局いくらあれば実現できるの?」

調べると必ず出てくるのが、「4%ルール」=生活費の25倍を貯めればいいという話です。私も最初はこれを信じていました。でも、共働き・子ども2人・資産はオルカン中心という我が家で計算してみたら、見えてきたのは少し違う景色でした。

今日は、その計算の過程を全部お見せします。同じように「自分はいくら必要なんだろう」と悩んでいる、子育て世代のパパ・ママの参考になればうれしいです。

そもそも「4%ルール」って何? 25倍でFIREの正体

まず、よく聞く「4%ルール」の出どころを正確に押さえておきます。ここを誤解している記事が意外と多いんです。

ルーツは、1994年にアメリカのウィリアム・ベンゲンさんが発表した研究です。S&P500(米国株)と米国の中期国債を組み合わせたポートフォリオで、過去のデータをもとに「毎年いくらまで取り崩しても、30年間で資産が尽きないか」を調べたところ、最初に資産の4%、その後は物価に合わせて取り崩していけば、最悪のケースでも30年もった——これが「4%ルール」の始まりです。

その後、1998年に「トリニティスタディ」という研究がこれを有名にしました。こちらはS&P500と長期の社債で、いろいろな株式比率・期間で「資産が尽きずに済んだ確率(成功率)」を調べたものです。

ここで大事なポイントが2つ。

ひとつは、「25倍」は“25年分”という意味ではないこと。4%の逆数が25なので「生活費の25倍」。検証された期間は30年です。年400万円で暮らすなら、その25倍=1億円、という計算ですね。

もうひとつは、元になっているのは「アメリカの」過去データだということ。ここが、次の話につながります。

でも、オルカン投資家&日本在住の我が家には、そのまま当てはまらない

4%ルールは、出発点としてはとても便利です。でも、鵜呑みにするのは危ない、と私は考えています。理由は3つあります。

①「アメリカだけ」の好成績がベースだから。 20世紀のアメリカ株は、世界で最も成績の良かった市場のひとつです。その勝ち組のデータで出た「4%」が、全世界に分散したオルカンでそのまま成立する保証はありません。

② 為替リスクがあるから。 オルカンの中身の多くはドル建ての資産です。でも私たちの生活費は「円」。もし円高に振れれば、円に換算した資産も取り崩せる金額も目減りします。アメリカ人にはないリスクを、日本の私たちは背負っています。

③ FIREは「期間が長い」から。 トリニティスタディは30年が前提でした。でも早期リタイアなら、40年・50年と使い続けることになります。期間が長いほど安全に取り崩せる率は下がるので、私は4%より保守的に、「生活費の30年分=約3.3%」くらいを基準に考えています。

4%ルールに足りない2つ:年金と教育費

ここからが本題です。我が家の試算には、年金と教育費という2つの大きな要素が入ってきます。年金は誰にでも関係しますが、教育費は子育て世代ならでは——独身や子なし世帯の試算と大きく変わるところです。しかも、この2つは効く向きが逆なんです。

年金は、必要額を「下げ」ます。 4%ルールは「資産だけで生活費を100%・ずっと賄う」前提ですが、現実には年金が生活費の一部を肩代わりしてくれます。つまり資産が賄うべきは、年金が始まるまでの“橋渡し”と、年金開始後の“足りない分だけ”。特に年金開始後の必要額がぐっと圧縮されます。

教育費は、必要額を「上げ」ます。 子どもの大学費用は、毎年かかる生活費とは違う「一時的な大きな支出」です。これを生活費×倍率の計算に混ぜると、取り崩しの計算が壊れてしまうので、別枠で確保するのが正解です。我が家は多めに見て、1人1,000万円×2人=2,000万円を別枠で考えています。

ちなみに我が家は、教育費を親の特定口座で運用しているオルカンから必要なときに一部解約して充てる予定です。子ども名義の口座は教育費には使わず、大学卒業時に本人へ渡したいと考えています。その考え方は子どもの教育費はいくら必要?の記事に書いています。

我が家の数字で計算してみた(40歳・共働き・子2人)

では、実際に計算します。前提はこうです。

- 私は今40歳、できれば43歳でのFIREを考えている

- 生活費は今年500万円。子どもが大学生になる10年後(50歳)からは年400万円くらいに下がる見込み(大学費用は上の別枠なので、日常費はむしろ下がる)

- 年金は、繰り上げて60歳から夫婦で年280万円ほどの見込み。ただし制度の不確実性を見て、75%(=210万円)だけを当てにする

- 大学費用は別枠で2,000万円

- 運用利回りは実質4%で想定(オルカンの超長期平均より低めの、保守的な数字)。※実質=物価上昇分を差し引いた後の利回りのこと。これで計算すると、生活費も“今の価値”のまま考えられます

- 60歳以降の「年金で足りない分」は、30倍(約3.3%)で資本に換算

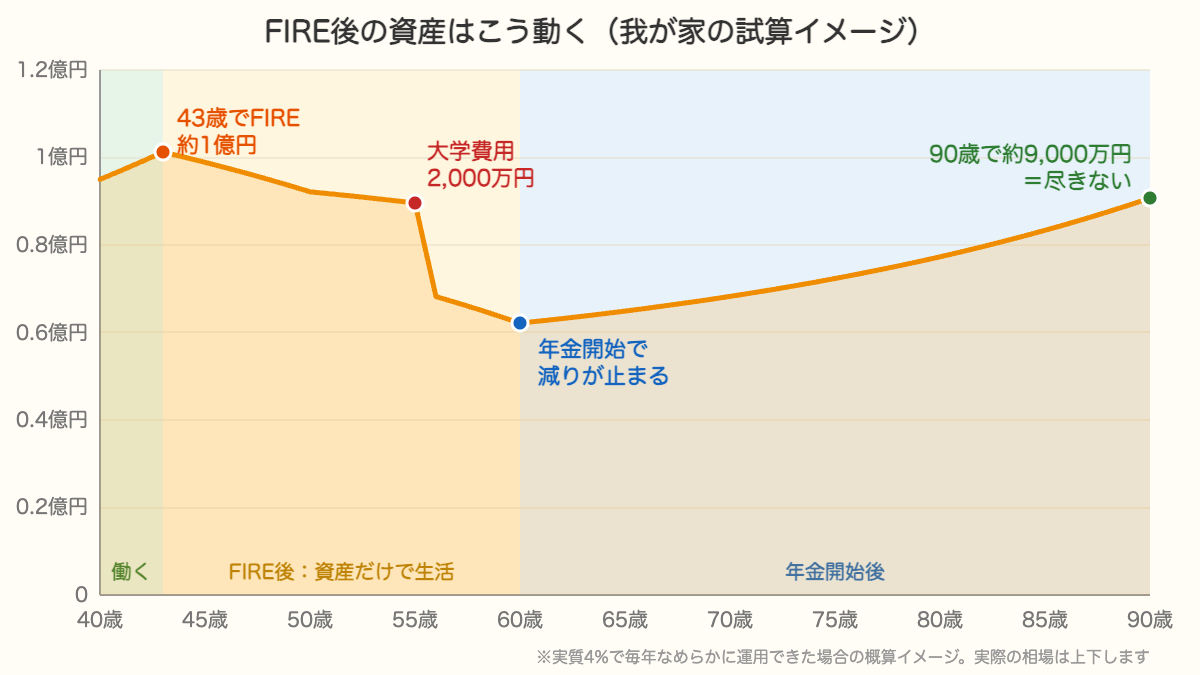

この前提で、橋渡し期間(FIRE〜59歳)の資産もちゃんと運用しながら取り崩すとして計算すると——

43歳でFIREするのに必要な額は、約1億円でした。

| 我が家の計算の前提 | 数字 |

|---|---|

| FIREに必要な投資資産 | 約1億円 |

| 現在の年齢/FIRE目標 | 40歳/43歳 |

| 想定生活費 | 年500万円(50歳からは年400万円) |

| 年金見込み | 60歳から年280万円 → 75%の210万円だけ算入 |

| 大学の教育費(別枠) | 2,000万円(1,000万円×2人) |

| 想定運用利回り | 実質4% |

| 60歳以降の取り崩し | 年金で足りない分190万円 × 30倍(約3.3%) |

正直、意外でした。「FIREには1.5億、2億いるんじゃないか」と漠然と思っていたからです。でも、年金で後半が軽くなること、生活費が下がること、そして橋渡し期間もちゃんと運用に回すことを織り込むと、ぐっと現実的な数字になりました。

さらに面白いことに気づきました。40歳でFIREしても、43歳でFIREしても、必要額はほぼ1億円で変わらないんです。

| FIRE年齢 | 必要額(実質4%運用) |

|---|---|

| 40歳 | 約1.02億円 |

| 41歳 | 約1.01億円 |

| 42歳 | 約1.00億円 |

| 43歳 | 約0.99億円 |

なぜほぼ同じなのか。早くFIREすれば取り崩す年数は増えますが、その分、教育費や年金で必要になるお金が「先のこと」になり、運用で増える時間が長くなる。この2つがほぼ相殺されるからです。3年早く出るために余分に必要なのは、たった350万円ほど。働く数年で十分まかなえる範囲でした。

ちなみに、我が家の資産は今9,500万円台です。つまり40歳の今すぐFIREするには約1.02億円に少しだけ届かず、43歳なら、必要額の約1億円に別枠の現金1,000万円を足しても、あと数年で手が届く。私が「43歳でのFIRE」を目標にしているのは、この計算があるからです。

必要額がほぼ変わらないなら、何が大事なのか=「いつでも働ける状態」

ここで、私の考えの軸が変わりました。「あと数年働く」価値は、資産額を増やすことよりも、別のところにある、と。

FIREの最大の敵は、リタイア直後の暴落です(シーケンスリスクや順序リスクと呼ばれます)。下がった資産から生活費を取り崩すと、資産が回復できないほど削れてしまう。これを資産の大きさだけで防ごうとすると、1.5億、2億と、過剰に貯め込む必要が出てきます。

でも、考え方を変えるとどうでしょう。暴落が来た“その数年だけ”働いて、取り崩しを止められれば、資産は生き残ります。 底値で株を売らずに済むからです。つまり、「働ける力(人的資本)」を、暴落への保険として使うんです。

そう考えると、必要なのは1億円程度で十分。残りは「いつでも戻れる状態」を保つことで補える。これは「バリスタFIRE」「サイドFIRE」とも呼ばれる、完全引退に固執しない、今の時代に合った形だと思います。

しかも、これは40代でキャリアやスキルがある人ほど取りやすい戦略です。「もう二度と働かない」と気負うより、「暴落が来たら、また数年がんばればいい」と思えるほうが、精神的にもずっと健全な気がしています。

そのために私が大事にしていることは、シンプルです。

- 暴落が来てもあわてて株を売らずに済むように、2〜3年くらい暮らせる現金を別に持っておく(暴落時は、まずそこから使って時間を稼ぐ)

- スキル・人脈・情報を錆びさせない(いざという時、すぐ動けるように)。実はこのブログを書き続けている理由の1つです

2〜3年分の生活費は、1億円の中でやりくりするのではなく、“1億円とは別に”1,000万円を現金で用意するつもりです。計算上は1億円の一部を現金に置いておくだけでも足りるのですが、別枠で持っておくほうが安定感が段違いなので。だから目標は『1億円ちょうど』ではなく『1億円+現金1,000万円』で考えています。

まとめ:数字より「時間」と「働ける力」

オルカン・日本・子育て世代という我が家の現実を当てはめると、4%ルールの答えは教科書どおりにはなりませんでした。

我が家の結論は、「オルカンで約1億円+いざという時に使う現金1,000万円+いつでも働ける状態」。完璧な金額を貯めきってから引退するのではなく、十分な額と、いざという時の備えを持って、早めに時間を手に入れる。それが、今の私がしっくりきている形です。

正解はひとつではありません。でも、同じように「いくら必要なんだろう」と悩む誰かの、考えるきっかけになればうれしいです。

参考にした公的・一次情報(最終確認:2026年6月14日)

Stanford University: The 4% Rule – At What Price?(4%ルールの前提と限界)/日本年金機構「ねんきんネット」(年金見込額)/文部科学省「令和5年度子供の学習費調査」(教育費統計)。4%ルールは米国の過去データを基にした考え方で、日本での将来の成果を保証するものではありません。

あわせて読みたい:

- なぜFIREを目指すのか、言葉にできますか?手取り600万円を自由な時間に変えたい理由

- 積立投資って本当に増えるの?子育て世帯が13年続けた結果をグラフで公開

- 新NISAは何を買えばいい?我が家が「全部オルカン」にした理由|SBI証券で枠を気にせず

- iDeCoの受け取り方で手取りが変わる|一時金・年金・2026年「10年ルール」を我が家はこう考える

- 生活防衛資金はいくら必要?共働きの我が家が「少なめ」な理由

- FIRE後の税金・社会保険はいくら?退職前に見落としたくない3つのお金

- 家計簿、何のためにつけていますか?我が家の目的は「FIREの必要額」の逆算です

- 妻の実家の徒歩3分に家を買った理由|共働き夫婦が「近居」を選んだ結論

- 年金は繰り上げと繰り下げ、どっちが得?運用・NISA・税金まで計算した我が家の結論

- 若い頃の自分に言いたい「もっと早く、もっと株で」|資産の歩みと3つの後悔