制度・画面の確認先(最終確認:2026年6月14日)

金融庁「NISAを知る」(年間投資枠・非課税保有限度額など)/SBI証券「NISA」(取扱商品・注意事項など)。SBI証券の画面や操作手順は変更されることがあるため、実際の取引前に公式画面も確認してください。

「新NISA、口座は作った。でも——結局、何を、どうやって買えばいいの?」

ここで止まっている人、けっこう多いと思います。我が家もそうでした。商品の名前も、枠の違いも、なんとなくは分かる。でも「実際の操作」になると手が止まる。

この記事では、我が家が実際に使っているSBI証券の画面で、オルカンを「探す → 選ぶ → 毎月の積立設定をする」ところまでを、そのまま見せていきます。口座開設のあと、つまずきやすい“最後のひと押し”の部分です。

※この記事は我が家の体験談です。特定の商品や証券会社を勧めるものではなく、利益を保証するものでもありません。投資には元本割れのリスクがあります。最終的な商品選び・操作は、ご自身の判断と各社の最新の公式情報でご確認ください。

なぜ我が家はSBI証券なのか(先に結論)

我が家のメインはSBI証券です。といっても「徹底比較して選び抜いた」わけではありません。

2018年から一般NISAをSBIで始めていて、当時このNISA口座での売買手数料が無料だった。その流れのまま、新NISAもSBIを継続しているだけです。楽天市場をよく使うのでサブで楽天証券も持っていますが、軸はSBIのまま。

このあたりの「なぜSBI+楽天なのか」「そもそもなぜオルカンなのか」は、別記事で詳しく書いています。→ 新NISAは全部オルカンでいい|我が家の投資の中身

なので、ここからは「口座を作ったあと、実際にオルカンを買うまで」に絞ります。なお口座開設の画面は時期によって変わるので、その部分は公式の案内に従ってください。

買うものは、最初から決めてある=オルカン1本

我が家が新NISAで買っているのは、ほぼこれ1本です。

eMAXIS Slim 全世界株式(オール・カントリー)——いわゆる「オルカン」。

つみたて投資枠も、成長投資枠も、中身は同じオルカン。「枠ごとに商品を分ける」という発想がなく、一番いいと思うものを枠に関係なく買っています。

【手順①】オルカンを“検索”する

SBI証券にログインしたら、投資信託の銘柄検索で「emaxis slim 全世界株式」と入力します。

検索窓の下に「注目のテーマ」が並んでいて、ここからNISA(つみたて投資枠)などで絞り込むこともできます。

【手順②】よく似た名前に注意して“選ぶ”

検索すると、名前のよく似たファンドがいくつも出てきます。ここが最初の関門です。

狙うのは「全世界株式(オール・カントリー)」。すぐ下に「除く日本」や「3地域均等型」といった“親戚”が並んでいるので、名前を最後まで確認して選びます。

eMAXIS Slimシリーズは信託報酬(運用コスト)が業界最低水準を掲げているのも、長く持つ前提だと効いてきます。

いちばんの落とし穴:「Slim」が付いているか必ず確認

ここで絶対に間違えたくないのが「Slim(スリム)」の文字です。実は「eMAXIS 全世界株式インデックス」という、“Slim”が付かない名前のよく似た別シリーズも存在します。中身(全世界株のインデックス)は似ているのに、信託報酬(保有中ずっとかかるコスト)が桁違いです。

- eMAXIS Slim 全世界株式(オール・カントリー)= 信託報酬 年0.05775%(税込)

- eMAXIS 全世界株式インデックス(Slimなし)= 信託報酬 年0.66%(税込)

その差、約11倍。たとえば1,000万円を1年持っただけでも、コストは「約5,800円」と「約66,000円」で、毎年6万円ほどの差になります。中身がほぼ同じなのに、わざわざコストが高いほうを選ぶ理由はありません。検索結果で見つけたら、名前に「Slim」が入っているほうを選んでください。

※信託報酬は時期によって見直されることがあります。最新の数値は各証券会社の商品ページや目論見書でご確認ください(数値は本記事の執筆時点)。

【手順③】“毎月の積立”に設定する(ここが本題)

銘柄を選んだら「積立買付」へ進みます。設定するのは、ざっくりこの5つです。

- 預り区分:NISA(つみたて投資枠)を選ぶ

- 積立金額:毎月いくら積み立てるか

- 決済方法:現金(即時入金など)か、クレジットカードか

- 積立コース:毎月/毎週/毎日など。我が家は「毎月」

- 発注日:毎月何日に買うか

我が家は毎月、一定額。ボーナス月にドンと増やす設定も使っていません。タイミングを読まず、淡々と同じ額を続けるのが性に合っているからです。

決済方法:クレカ積立は“便利だけど必須じゃない”

つみたて枠の決済をクレジットカードにすると、積立額に応じてポイントが付きます(クレカ積立)。我が家もこれを使ってきました。

ただ、我が家はこの先使うクレジットカードを集約する予定なので、クレカ積立は解約して現金(即時入金)に寄せていきます。ポイントは魅力ですが、自分のカード戦略と噛み合うかどうかで選べばいい、くらいの距離感です。還元のために普段使わないカードを増やすのは、本末転倒だと思うので。

【手順④】成長投資枠でも“同じオルカン”を設定

つみたて枠だけだと片手落ち。成長投資枠でも、同じオルカンを同じように積立設定します。設定はもう一度やる必要があります(1回の設定で両方の枠には入りません)。

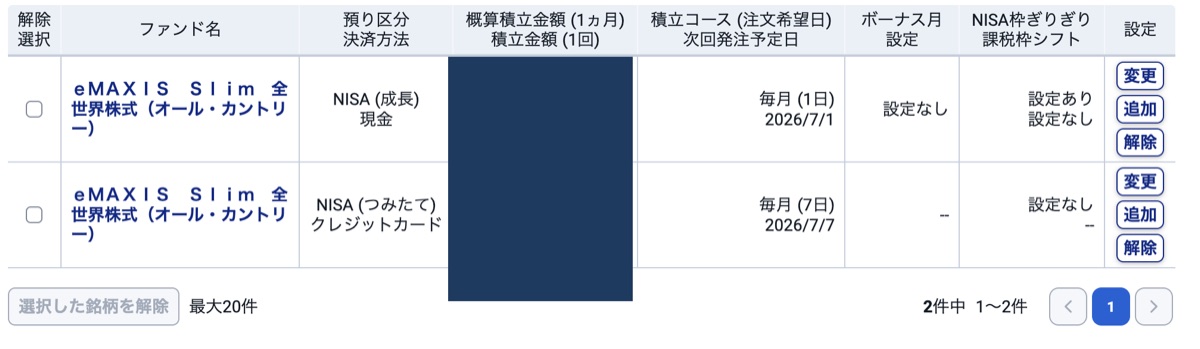

実際の我が家の設定一覧がこちらです。

中身(オルカン)は同じで、決済方法だけ「つみたて枠=クレカ/成長枠=現金」と分けているだけ。枠で商品を変えていないのが見て取れると思います。

やってみて分かった「つまずきポイント」4つ

- ① 似た名前が多い:「Slimなし版」「除く日本」「3地域均等」「S&P500」など。“Slim”+“オール・カントリー”を最後まで確認(とくにSlimの有無で信託報酬が桁違い)

- ② 設定は枠ごとに2回:つみたて枠と成長枠は、別々に設定が必要

- ③ クレカ積立には上限・締め日がある:カードによって条件が違うので、自分のカードとの相性を確認

- ④ 一度設定すれば、あとは自動:これが新NISA×インデックス投資の最大の利点。設定して“放置”できる

まとめ|新NISAのゴールは「口座開設」じゃない

新NISAでいちばん大事なのは、口座を作ることではなく、開設したあとに「何を・どう積み立てるか」を決めて、自動化してしまうことだと思います。

我が家の答えは、SBI証券で、つみたて枠も成長枠もオルカンを毎月。あとは暴落が来ても売らずに、鬼ホールドするだけです。

「そもそも何を買えばいいの?」「なぜオルカン1本でいいの?」という“中身”の話は、こちらで詳しく書いています。

あわせて読みたい: